今日から新年度ですね。

法定相続情報証明制度に関する事務の取扱いの一部改正について(平成30年3月29日法務省民二第166号)で、法定相続情報一覧図の記載方法が変わります。

法定相続情報証明制度は、平成29年5月29日に施行された不動産登記規則の一部を改正する省令(平成29年法務省令第20号)により創設され、その事務については、平成29年4月17日付け法務省民二第292号当職通達「不動産登記規則の一部を改正する省令の施行に伴う不動産登記事務等の取扱いについて」(以下「施行通達」という。)により取り扱うこととされているところです。

本制度の趣旨は、施行通達においても示しているとおり、相続人の相続手続における手続的な負担軽減と本制度を利用する相続人に相続登記の直接的な促しの契機を創出することにより、今後生じる相続に係る相続登記について、これが未了のまま放置されることを抑止し、相続登記を促進することです。

この趣旨に鑑み、平成29年6月9日に閣議決定された「経済財政運営と改革の基本方針2017」では、相続登記のさらなる促進のため、「法定相続情報証明制度の利用範囲を拡大する」ことが明記されました。

今般、この利用範囲の拡大を実現するため、法定相続情報一覧図の記載内容を充実化等することとし、下記のとおり施行通達を改正して、本年4月1日から実施することとしましたので、貴官下登記官に周知方お取り計らい願います。

記

1 記の第2の2(13)の次に次の一文を加える。

また、規則第37条の3の規定により、相続があったことを証する市町村長その他の公務員が職務上作成した情報の提供に代えて一覧図の写しが提供された場合であって、規則第247条第4項の規定のより当該写しに相続人の住所が記載されているときは、登記官は、当該写しをもって、当該相続人の住所を証する市町村長、登記官その他の公務員が職務上作成した情報としても取り扱って差し支えない。

2 記の第2の3(3)ウを次のように改める。

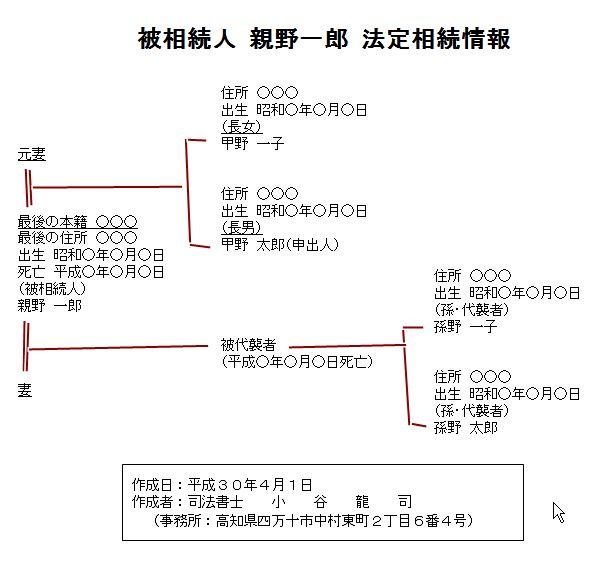

被相続人との続柄の表記については、戸籍に記載される続柄を記載することとする。

したがって、被相続人の配偶者であれば「夫」や「妻」、子であれば「長男」、「長女」、「養子」などとする。

ただし、続柄の記載は、飽くまで被相続人との続柄である必要があることから、戸籍に記載される続柄では表記することができない場合、例えば被相続人の兄弟姉妹が相続人である場合は「姉」や「弟」とし、代襲相続がある場合であって被相続人の孫が代襲相続人となる場合は「孫」とする。

なお、申出人の任意により、被相続人の配偶者が相続人である場合にその続柄を「配偶者」としたり、同じく子である場合に「子」とすることでも差し支えない。

3 記の第2の3(3)に次の一文を加える。

コ 相続手続での利便性を高める観点から、被相続人の最後の住所に並べて、最後の本籍も記載することを推奨する。

なお、後記5(2)のとおり、被相続人の最後の住所を証する書面の添付を要しない場合には、被相続人の最後の住所の記載に代えて被相続人の最後の本籍を記載する必要があることに留意する。

4 別記第1号様式を別紙1のように改める。

5 別記第2号様式を別紙2のように改める。

ということで、主な改正点は、

・相続登記の時に、相続人の住所が記載された法定相続情報一覧図の写しを提供した場合は、相続人の住所証明書が不要

・続柄を戸籍の記載のように「夫」「妻」「長男」「長女」「養子」などと記載する

・被相続人の「最後の住所」とともに「最後の本籍」を記載することを推奨する

でしょうか。

一般的には、このほうが見やすいですよね。

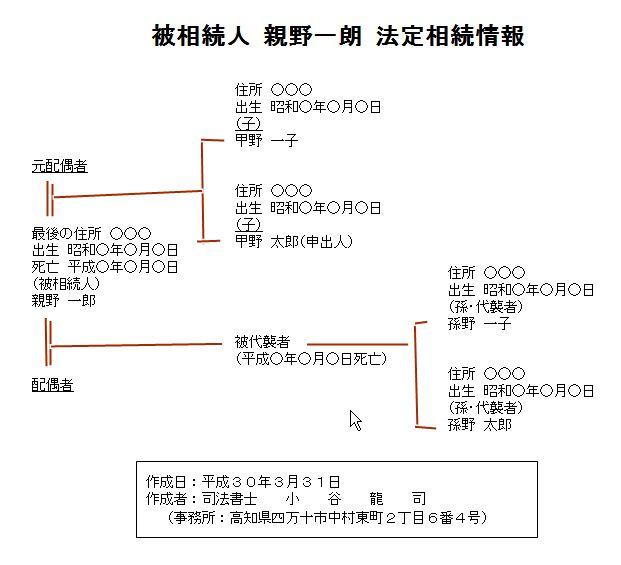

今までは、法定相続情報一覧図の保管及び交付の申出をするさいに提出する法定相続情報一覧図を以下のようにしていましたが、

こんな感じになるようです。

「元妻」は「元配偶者」の方がいいのか??

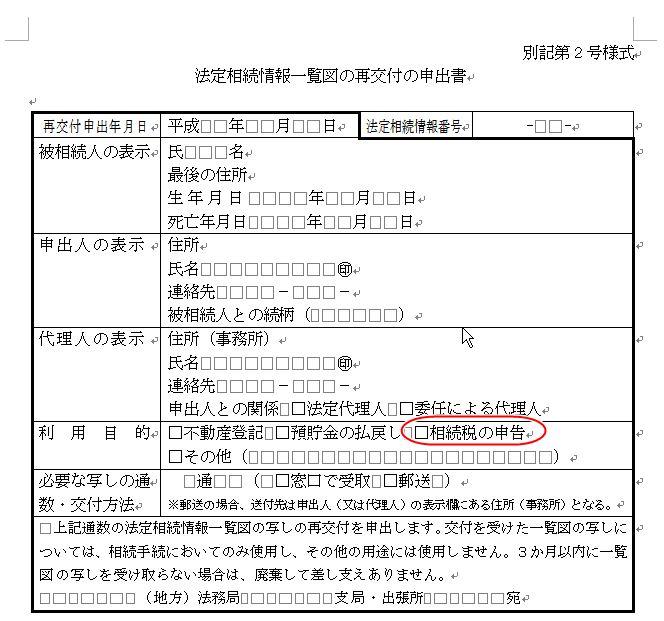

「法定相続情報一覧図の保管及び交付の申出書」の利用目的の所に「相続税の申告」のチェック項目が追加されました。

文字通り、相続制の申告にも利用できるようになったようです。

国税庁のホームページでは今日現在確認できませんでしたが、法務局の法定相続情報証明制度の利用範囲の拡大についてによると、「相続税の申告書への添付について」のところに「被相続人との続柄について,戸籍に記載される続柄を記載いただくことで,原則として相続税の申告書の添付書類に法定相続情報一覧図をお使いいただけます。」とあります。

(※)

本記事は、当事務所内の業務において参照するための備忘録です。

情報を掲載する際は、細心の注意を払っておりますが、それらの情報に関して正確性、信頼性を保証するものではなく、一切の責任を負いません。

参考にされる場合は、通達をご自身で確認してください。