相続財産とは

相続の対象となる遺産は、土地建物や預貯金などといったいわゆるプラスの遺産ばかりではありません。

被相続人の借金などマイナスの遺産もその対象となるのを忘れてはいけません。

(※)

相続財産とは、被相続人が死亡時に有していた財産で、遺産相続によって、相続人に引き継がれるプラスの財産とマイナスの財産があります。

(相続の一般的効力)

民法第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

プラスの財産の例としては、不動産(土地建物)・預貯金・株券・貸付金・貴金属・家財・美術品などが代表的なものです。不動産関係で言えば、抵当権・借地権・仮登記なども相続財産の対象となります。

マイナスの財産の例としては、借金・住宅ローン・税金・借金や賃貸借の連帯保証債務などがあります。

相続財産のならないものとしては、生命保険(死亡保険金)があります。(被相続人が被保険者かつ受取人となるケースなど例外はあります。)ただし、相続財産ではないので遺産分割協議の対象にはなりませんが、相続税の課税対象になります。

お墓(墓地・墓石・仏壇)は相続財産に含まれるか?

お墓(墓地・墓石・仏壇)は、相続財産に含まれません。

祭祀に関する財産とは、お墓や家系図・位牌・墓碑なども含まれます。

民法に規定があるように、祭祀に関する財産は、慣習に従って(昔から長男が承継することが多かった)、祖先の祭祀を主催すべきものが承継します。

お墓は相続財産に含まれないので、お墓を取得後にその維持管理に多額の費用がいるからと言って相続財産を多く要求することはできません。

逆にいえば、お墓を取得した相続人は、その相続分が減ることはない、ということになります。

(祭祀に関する権利の承継)

民法第897条 系譜、祭具及び墳墓の所有権は、896条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。ただし、被相続人の指定に従って祖先の祭祀を主宰すべき者があるときは、その者が承継する。

2 前項本文の場合において慣習が明らかでないときは、同項の権利を承継すべき者は、家庭裁判所が定める。

誰にどれだけの相続分が?

民法では、相続人の相続順位と相続分を次のように定めています。

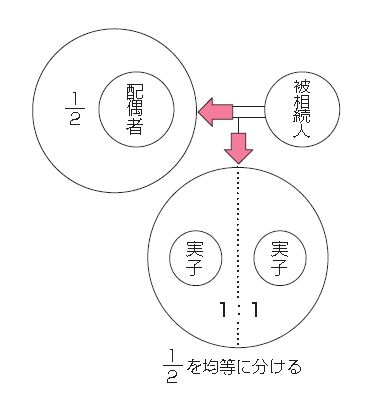

相続人が配偶者と子のケース

配偶者が全遺産の2分の1を、子が2分の1を相続します。

子が複数いるときは、この2分の1を均等に分けます。

子が3人いれば子1人あたりの相続分は全遺産の2分の1×3分の1=6分の1になるわけです。

配偶者がいなければ(死亡・離婚等)、子のみが全遺産を相続します。

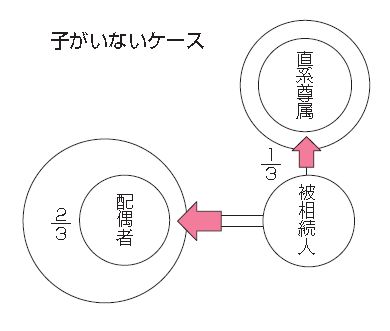

被相続人に子がいないケース

配偶者が全遺産の3分の2を、直系尊属が3分の1を相続します。

配偶者がいなければ、直系尊属が全遺産を相続します。

子がいないケース

配偶者がいないケース

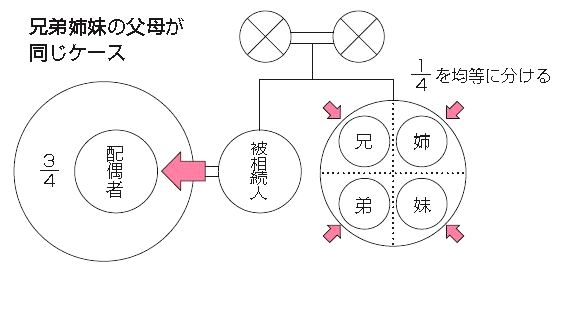

被相続人に子も直系尊属もいないケース

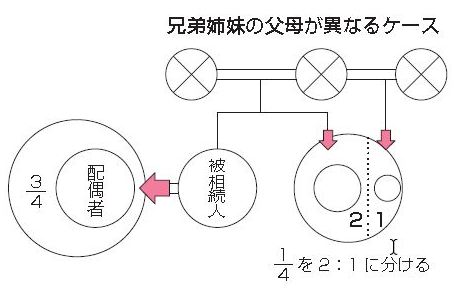

配偶者が全遺産の4分の3を、兄弟姉妹が4分の1を相続します。

兄弟姉妹の相続分は、原則として均等に分けます。

ただし、父母の一方が異なる場合の兄弟姉妹の相続分は、父母双方を同じくする兄弟姉妹の相続分の2分の1となります。

配偶者がいなければ、兄弟姉妹が全遺産を相続します。

兄弟姉妹の父母が同じケース

兄弟姉妹の父母が異なるケース(※)

(※)

図のケースの場合、この法定相続分の4分の1を、2:1に分けます。

つまり、父母が同じ兄弟の相続分は、

1/4×2/3=12分の2

父母が異なる兄弟の相続分は、

1/4×1/3=12分の1

となります。

平成29年5月の法定相続情報証明制度の施行に伴い、この制度に関するページを新設した、司法書士アクセスブック「よくわかる相続」の改訂版が出たので、その紹介と、(※)以下にその内容について少しコメントしました。

PDFデータとして日本司法書士連合会のホームページにありますので、ご利用ください。

→司法書士アクセスブック「よくわかる相続」