久しぶりの「立木登記」と実務上の論点整理

四万十市在住の司法書士の小谷龍司です。

(なお、本件記事を作成するにあたり、依頼者の特定を防ぐため、場所、数値、経緯の一部は実務上の論点を変えない範囲で脚色しています。)

先日、もう前回がいつだったか覚えていないほど本当に久しぶりに、「立木(りゅうぼく)の登記」に関する案件をご依頼いただきました。

案件の内容は、相続による所有権移転登記と、古い抵当権の抹消登記です。

実は、この立木が登記されている底地(土地)については、今から20年ほど前に、私が相続登記を担当させていただいていました。その土地には昭和40年代に設定された農協(農業協同組合)の抵当権が登記されたままでしたが、当時はその抹消登記までは行っていませんでした。

今回、その土地が公共事業の対象となり、事業を進める上で抵当権を抹消する必要が出てきました。そこで改めて登記記録を調査したところ、驚いたことに、抵当権は土地だけではなく、その地上の「立木」にも設定されており、共同担保となっていたのです。

相続人の皆様は、ご先祖様が山に植林をしていたこと自体はご存知でしたが、その立木が「立木ニ関スル法律」に基づいて登記され、独立した不動産として扱われていることまではご存知ありませんでした。

そこで、土地の抵当権を抹消するこの機会に、長年手つかずだった立木についても、きちんと相続登記を済ませ、併せて抵当権も抹消したい、というご依頼をいただいた次第です。

⬛ 論点1:遺産分割協議書の記載と立木の取り扱い

さて、早速相続登記の準備に取り掛かりましたが、まず一つ目の論点に突き当たりました。

幸いなことに、20年前に土地の相続登記を行った際に使用した遺産分割協議証明書が保管されていました。その書面には、以下のような記載がありました。

「被相続人名義の不動産はすべて甲(特定の相続人)が相続する」

土地の登記はこの記載で問題なく完了しています。しかし、問題は「立木」です。法律上、立木は土地とは別の独立した不動産として扱われます。この「不動産はすべて」という包括的な記載で、果たして立木の相続登記が認められるのでしょうか。

確実を期すため、私は管轄の法務局に対し、以下の内容で照会を行いました。

照会の内容

標題:遺産分割協議書に「不動産全部」と包括的に記載された立木の相続登記の可否について

事案の概要

この立木について、遺産分割協議書には「幡多郡黒潮町内の被相続人名義の不動産全部を相続人「甲」が取得する」と包括的な記載となっています。この立木について、相続登記をしたいと考えております。

登記の概要:

受付年月日 昭和42年●●月●●日

所在地 幡多郡黒潮町●● 字●●

地番 3000番

地目 山林

地積 30000平方メートル

所有権保存 昭和40年●月●日受付第5000号

所有者 幡多郡黒潮町●●3000番地 被相続人乙照会者意見:

1.立木は、その登記がされたことにより、法律上、独立した不動産として扱われます。

・民法第86条第1項は「土地及びその定着物は、不動産とする」と定めていますが、立木はこれとは別に扱われます。

・立木ニ関スル法律第1条では、所有権保存登記がされた樹木を「立木」と定義し、同法第2条で「立木ハ之ヲ不動産ト看做ス」と規定しています。2.遺産分割協議書に「不動産全部」と包括的に記載されている場合は、登記先例により、登記原因証明情報として有効であると解されています(昭和28年4月25日付民事甲第697号通達)。この先例は、個別の不動産表示がなくても、相続人全員の合意に基づく包括的な記載で登記申請を受理すべきという実務上の取り扱いを示していると思います。したがって、遺産分割協議書における「不動産全部」という記載は、登記された立木を含むものと解釈するのが法律の趣旨に合致した妥当な判断ではないかと考えます。

3.上記の法的根拠に基づけば、本件の遺産分割協議書は、登記された立木に関する登記原因証明情報として有効であり、登記が可能であると考えられますが、貴職のご見解をお伺いいたします。

結果、法務局からは「貴見のとおり(照会者の意見通り)取り扱います」との回答をいただき、この遺産分割協議証明書を使って、無事に立木の相続登記ができることになりました。

⬛ 論点2:登録免許税の「課税価格」の算定

次なる問題は、登録免許税(登記にかかる税金)の計算基礎となる「課税価格」をどう設定するか、です。

通常の土地や建物であれば、市町村が発行する固定資産評価証明書に記載された評価額をそのまま使用します。しかし、立木にはこの固定資産評価額が存在しません。

当初は、国税庁が公表している財産評価の基準(立木の種類や樹齢に応じた評価額)を使って計算しようかと考えました。しかし、本件の登記簿には「すぎ 1000本」「ひのき 1000本」と記載されているものの、広大な山林のどの範囲に、どれだけの面積ですぎとひのきが植林されているのか、今となっては全く分かりません。そのため、評価額を算定しようがありませんでした。

相続人の皆様も遠方(奈良県)にお住まいで現地の状況を把握されておらず、現地の森林組合などに評価額の証明書を依頼することも物理的に困難な状況でした。

そこで、やむを得ず、この課税価格の算定方法についても、再度法務局に照会をかけることにしました。

照会の内容

標題:立木ニ関スル法律に基づく立木所有権移転登記(相続)の課税標準価額算定方法について

事案の概要

【申請予定の登記情報】

1.登記の目的:所有権移転(相続)

2.対 象 立 木:

受付年月日 昭和42年●●月●●日

所在 幡多郡黒潮町●● 字●●

地番 3000番

地目 山林

地積 30000㎡

樹種 すぎ 数量 1000本 樹齢 20年生

樹種 ひのき 数量 1000本 樹齢 20年生【課税標準価額の算定に関する課題】

当該立木は独立した不動産ですが、土地・建物のような固定資産税評価額が存在しません。

過去の運用例として、大阪法務局管内新築建物課税標準価格認定基準表の一部改定の文書(平成24年3月28日付)には、「立木については、所轄税務署長の立木評価証明書の立木価額を課税標準価額とする。(中略)当該評価証明書が得られない場合には、関係森林組合の発行する立木価額を課税標準価格とする。」旨の基準が示されていました。

しかし、相続人は県外在住で現地を把握できておらず、所轄税務署長または関係森林組合等による証明書の取得が物理的に困難な状況です。このため、客観的・合理的な代替基準の適用が不可避となります。

提出資料:固定資産評価証明書、倍率表写し、国税庁の財産評価基本通達の写し、大阪法務局管内の不動産価格の認定基準の写し

照会者意見

1.課税標準価額の原則:登録免許税法第10条に基づき、課税標準は「登記の時における不動産の価額」によるものとされます。

2.代替的算定方針の提案: 立木には公的な固定資産税評価額が存在せず、かつ、所轄税務署長等の証明書取得も困難であることから、客観的かつ合理的な代替基準として国税庁の「財産評価基本通達」に準拠した評価額を使うことを検討しております。

3.旧認定基準との関係: 過去の運用例として、「立木については、所轄税務署長の立木評価証明書(又は森林組合発行の立木価額)を課税標準価額とする」旨の基準(平成24年3月28日付大阪法務局管内新築建物課税標準価格認定基準表の一部改定文書)があったことを承知しておりますが、本件は現地不明・証明書取得不可の状況にあるため、やむを得ず、公的な根拠が最も強固である「財産評価基本通達」に準拠した客観的資料に基づき自ら算定を試みるものです。

4.算定方針: 本件土地は固定資産評価通知書により評価額が存在するため、保安林に該当しないと判断し、当該土地(3000番)自体の固定資産税評価額を基礎とします。これに、国税庁の評価倍率表に定められた1.1倍を乗じて、課税価格を算出する「倍率方式」を適用することを検討しております。

この算定方針の適用に際し、客観的公的資料として、国税庁の評価倍率表の写し(倍率の特定)および幡多郡黒潮町発行の当該土地(3000番)の固定資産評価証明書(基礎価額の特定)を添付したいと考えます。照会項目

1.本件立木の所有権移転登記(相続)の課税標準価額について、上記「照会者意見」に記載の「対象地番の固定資産税評価額を基礎とし、これに国税庁の評価倍率を乗じる算定方針」を採用することの可否についてご見解をお伺いいたします。

2.上記1の方針に基づき、幡多郡黒潮町発行の土地の固定資産評価証明書(山林の評価額が記載されたもの)を添付資料として申請した場合、課税標準の根拠資料として採用可能かご見解をお伺いいたします。

⬛ 法務局の回答と登記申請

この照会に対する法務局の回答は、非常に実務的なものでした。

まず、私が提示した「大阪法務局のような基準」は、高知地方法務局には(管轄が異なるため)存在しないとのことでした。

その上で、具体的な算定方法として、国税庁の「財産評価基本通達」(山林の評価)における標準価額を基に計算するようご指導いただきました。

具体的には、登記簿上の樹齢(昭和42年時点で20年生)は、あくまで登記当時の情報です。登録免許税の課税価格は現在の不動産の価額(登記申請時)を基準に算定する必要があるため、そのままでは使えません。

そこで、「当時の樹齢20年+現在までの経過年数約58年=樹齢78年」として、現在の樹齢に換算して計算するようご指導いただきました。

また、樹種(すぎ、ひのき)が混在している点については、「評価の高い方の樹種」の標準価額を採用して計算してほしい、とのことでした。

このご指導に基づき課税価格を算定し、無事に相続登記と抵当権抹消登記の申請を行うことができました。

ちなみに、立木登記規則には、

(登記識別情報の通知等)

第三十二条 不動産登記法第二十一条本文の規定により登記識別情報を通知するとき又は不動産登記規則第百八十一条第一項の規定により登記が完了した旨を通知するときは、登記番号も通知するものとする。

という規定がありますが、今回申請した法務局では立木登記はまだコンピュータ化されておらず、登記簿は紙(バインダー)のままでした。

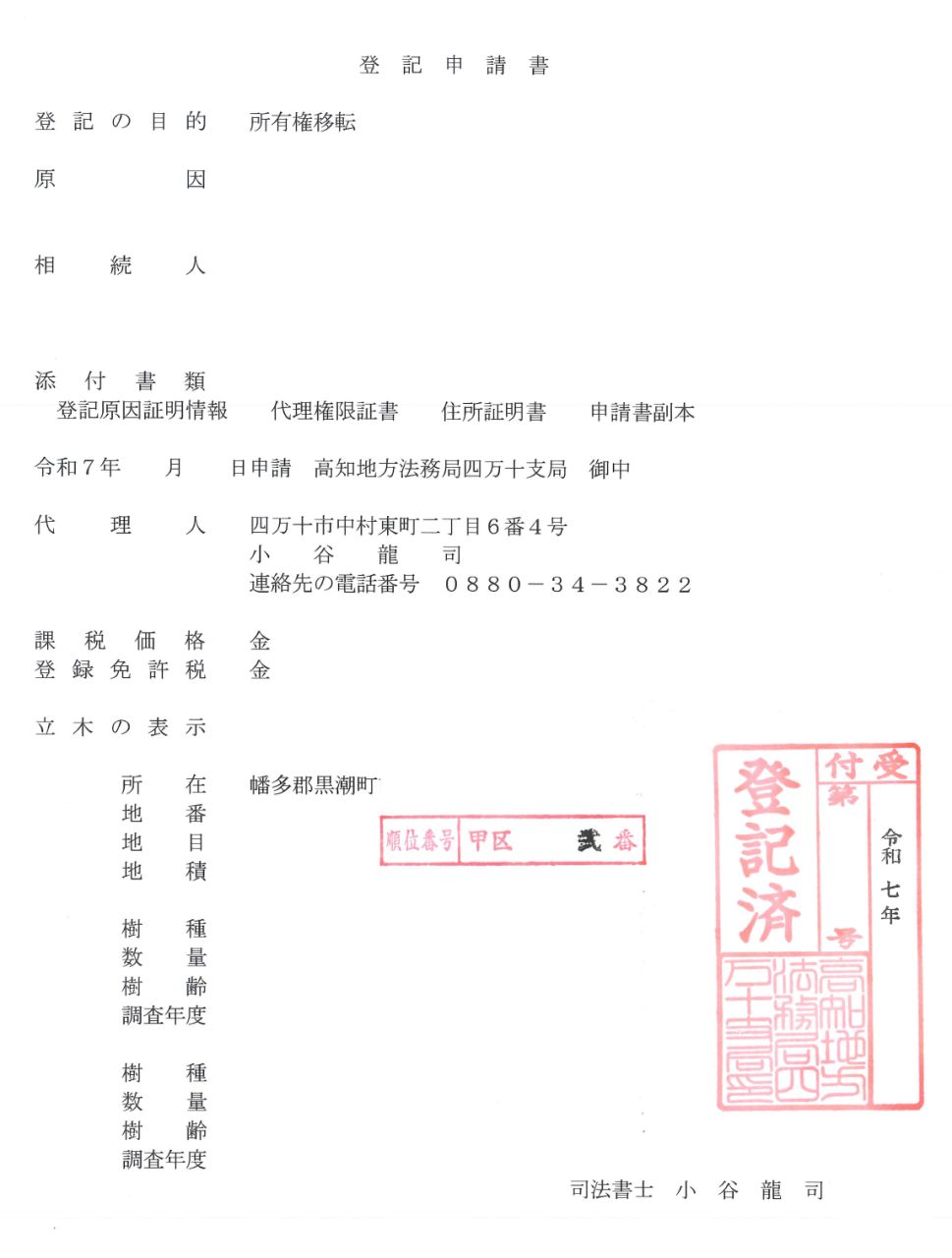

そのため、申請もオンラインではなく、昔ながらの紙の申請書を作成し、提出する方法で行いました。申請書副本として提出し、法務局の赤い登記済のハンコが押されました。(ひさしぶりに見た)

このように、久しぶりの立木登記は、法律論の確認から課税価格という実務的な算定方法の折衝まで、司法書士として非常に学びの多い案件となりました。