司法書士の小谷龍司です。

相続財産清算人(旧:相続財産管理人)として選任されると、亡くなった方(被相続人)の財産を調査する中で、「先代名義のまま放置された土地」や「未登記のままの私道」を発見することが多々あります。

これらを換価(売却)するためには、まず被相続人への相続登記(または保存登記)を経由しなければなりませんが、ここで問題になるのが「登録免許税」の負担です。

清算対象の財産から支出するとはいえ、予納金や財産が乏しい事案では、数万円の税金でも大きな痛手となります。

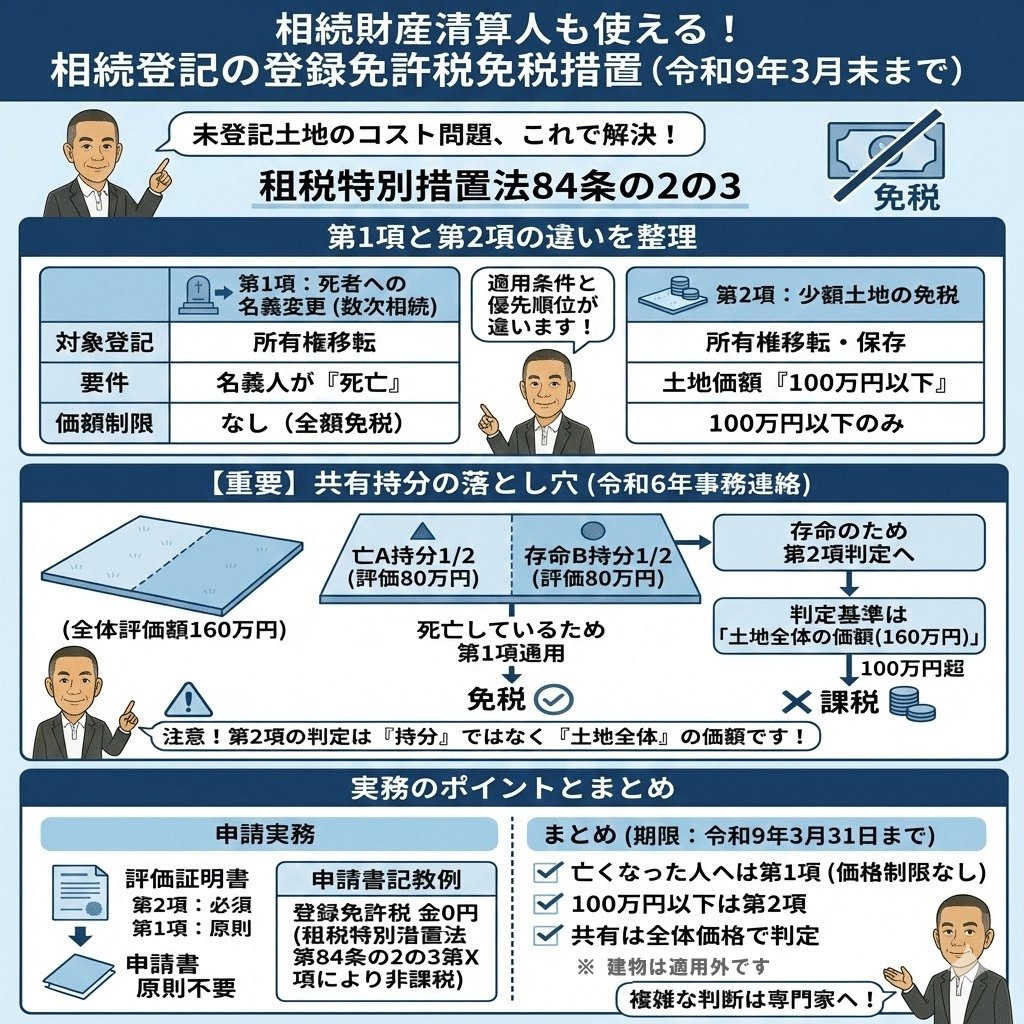

そこで活用したいのが、租税特別措置法84条の2の3(相続登記の登録免許税の免税措置)です。

本記事では、相続財産清算人が実務で直面する「第1項(死者名義)」と「第2項(少額土地)」の使い分けと、令和6年の事務連絡に基づく「共有持分の落とし穴」について、最近登記をする機会があったので、現場の視点で解説します。

結論:清算人申請でも要件を満たせば「免税」は可能

結論から申し上げますと、相続財産清算人が申請人となる場合であっても、租税特別措置法84条の2の3の免税措置は適用可能です。

期限は令和9年(2027年)3月31日まで延長されています。

ただし、どの条項を使うかによって要件が異なります。

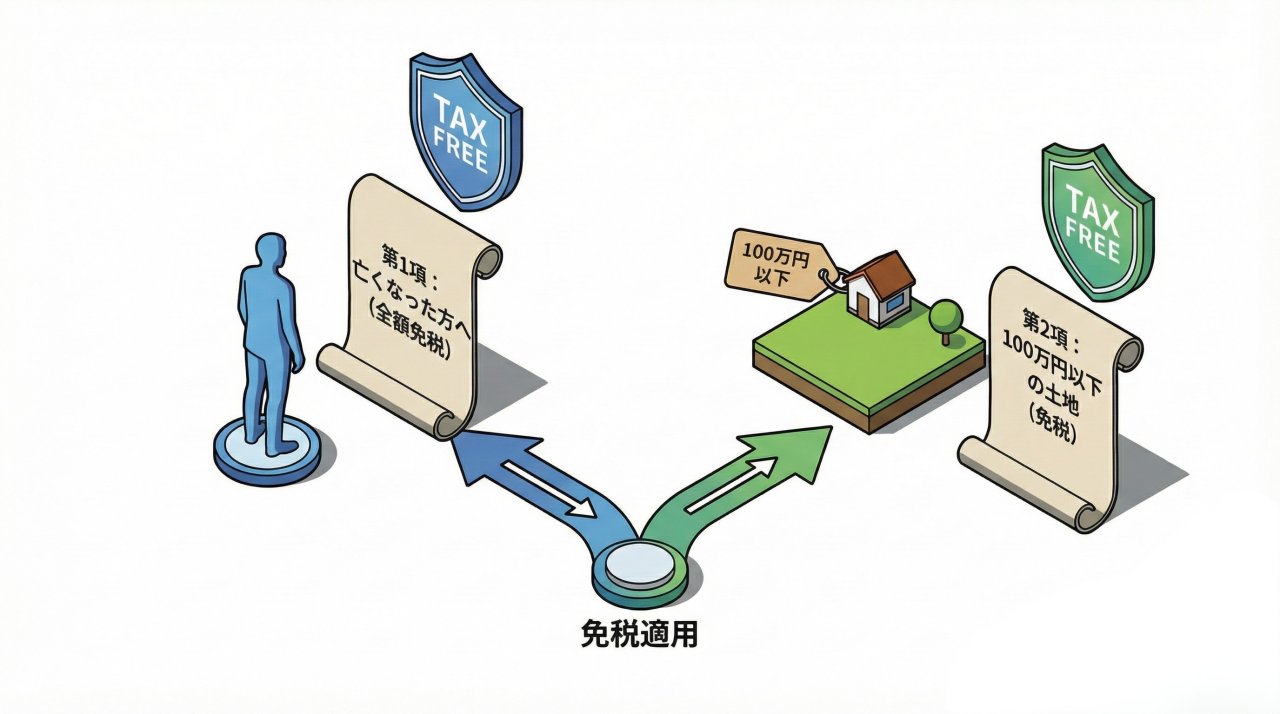

- 第1項: 被相続人が「登記をしないまま死亡」している場合(数次相続)。

- 第2項: 土地の価額が「100万円以下」の場合。

もっとも注意すべきは、この2つが重複するケースや、共有持分の計算における「落とし穴」です。

制度解説:第1項と第2項の違いを整理する

まずは条文の構造を、実務的に翻訳して整理しましょう。

両者は似ていますが、適用条件と優先順位が明確に異なります。

| 項目 | 第1項(死者への名義変更) | 第2項(少額土地の免税) |

|---|---|---|

| 対象登記 | 所有権移転登記 | 所有権移転および保存登記 |

| 主な要件 | 登記名義人となる人が「死亡」していること | 土地の価額が「100万円以下」であること |

| 価額の制限 | なし(いくらでも免税) | 100万円以下に限定 |

| 典型例 | 数次相続の中間登記 (祖父→亡父) |

山林、原野、私道などの 価額が低い土地 |

1. 第1項:死者への名義変更(数次相続の特例)

- 対象: 相続により土地を取得した個人が、登記を受ける前に死亡した場合。

- 場面: 「祖父 → 父(被相続人・死亡)」という相続登記を、清算人が父のために行うケース。

- 効果: 土地の評価額に関係なく、登録免許税が全額免除されます。

2. 第2項:少額土地の免税

- 対象: 土地の価額が100万円以下である場合。

- 場面: 相続移転登記だけでなく、表題部所有者の相続人が行う「所有権保存登記」にも使えます。

- 効果: 登録免許税が全額免除されます。かつてのような「市街化区域外」等の指定要件は撤廃され、全国の土地が対象です。

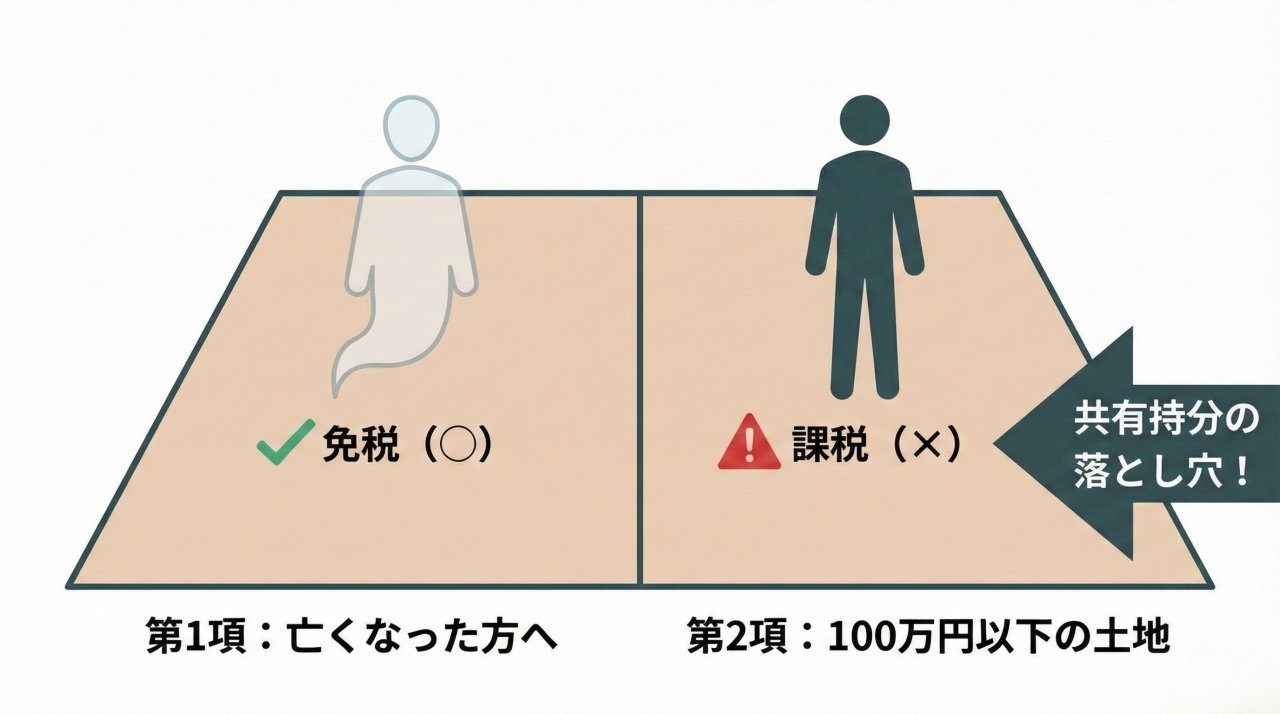

【実務の急所】「第2項」適用の落とし穴(令和6年事務連絡より)

ここで、私が特に注意を喚起したいのが、共有持分の移転における第2項(100万円以下免税)の判定基準です。

以下の事例を見てください。

これは令和6年3月19日付の法務省民事局民事第二課補佐官事務連絡等で示された、実務上極めて重要な考え方です 。

▼ 事例

不動産: 土地(固定資産評価額:160万円)

相続関係:

- 被相続人A(死亡・清算対象者)が1/2を取得。

- 相続人B(存命)が1/2を取得。

登記: AとBがそれぞれ持分1/2ずつ相続登記をする。

▼ 免税の判定

- 亡Aの持分(評価額80万円):

→ 「第1項」により免税。

(Aは死亡しているため、第1項の要件を満たします) - 存命Bの持分(評価額80万円):

→ 課税されます。

(第2項の適用はありません!)

「おや?」と思いませんでしたか?

Bの取得する持分の価額は「80万円」であり、基準の100万円以下です。

なぜ免税にならないのでしょうか。

判定の理由は「土地全体の価額」

第2項の免税要件である「不動産の価額」は、持分価格ではなく「土地全体の価額(一筆の価額)」で判定されると解釈される運用があるためです 。

この土地全体は160万円(>100万円)であるため、たとえBの取得分が80万円でも、第2項の免税は適用されないという結論になります。

相続財産清算人として、共有者(他の相続人)と共同申請する場面では、この計算違いによる補正リスクを避ける必要があります。

評価証明書の要否と申請書の書き方

免税措置を受けるためには、申請書にその根拠を明記する必要があります。

1. 評価証明書の取り扱い

- 第2項適用時(100万円以下):必須です。

「100万円以下であること」を証明するため、必ず添付します。 - 第1項適用時(死者名義):原則不要(省略可)なケースが多いです。

価格に関係なく免税となるため、多くの法務局で添付省略が認められています。

ただし、物件の特定や非課税地計算のために提出を求められる場合もあるため、手元には用意しておきましょう。 - 非課税地(公衆用道路など)の場合:

「近傍宅地」の平米単価が記載された評価証明書を取得してください。

その単価×地積×30/100(公衆用道路の補正)で計算し、100万円以下なら第2項、死亡していれば第1項を適用します。

2. 申請書の記載例(相続財産清算人による申請)

申請書の「登録免許税」の欄に、必ず免税根拠を記載します。

登録免許税 金0円(租税特別措置法第84条の2の3第1項により非課税)

※第2項を使う場合は、末尾を「第2項により非課税」と書き換えます。

※一部の土地だけが対象の場合は、「金〇〇円(内、〇番の土地は租税特別措置法第84条の2の3第○項により非課税)」と記載します。

期限は令和9年3月末まで!複雑な判断は専門家へ

相続財産清算人としての業務は、予期せぬ法的論点の連続です。

特に登録免許税の免税措置は、令和7年度税制改正を経て令和9年(2027年)3月31日まで延長されましたが、その適用判断(特に共有案件)には専門的な知識が不可欠です。

- 亡くなった人への登記なら「第1項」(価格制限なし)

- 100万円以下の土地なら「第2項」

- 共有案件は「土地全体の評価額」で判定される点に注意

この3点を押さえ、無駄なコストを抑えた適切な清算業務を行いましょう。

当事務所では、相続財産清算人業務における複雑な登記手続きの支援を行っております。

FAQ(よくある質問)

- Q. 建物にも免税措置は適用されますか?

- A. いいえ、適用されません。本特例は「土地」のみが対象です。建物については、通常の税率(0.4%)で計算する必要があります。

- Q. 第1項と第2項、両方の要件を満たす場合はどちらを書くべきですか?

- A. 実務上は、より要件が明確な「第1項(死亡による免税)」を優先して記載することが一般的です。第1項は価額制限がないため、計算ミスによる却下リスクが低いからです。

- Q. 評価額が0円の土地はどうすればいいですか?

- A. 評価額が0円でも、近傍宅地の評価額を元に計算上の価額を算出します。その結果が100万円以下であれば第2項が適用できますし、名義人が死亡していれば第1項が適用できます。